P U B L I C I D A D E

Carta de Infraestrutura traça perspectivas para o setor

Inter.B

31/01/2024 16h49 | Atualizada em 01/02/2024 08h32

A 23ª Carta de Infraestrutura apresenta as novas estimativas da Inter.B para os investimentos em infraestrutura em 2023 e as primeiras projeções para 2024.

Os investimentos agregados públicos e privados do triênio 2022-24 descrevem uma parábola: tendo atingido 1,84% do PIB em 2022, são estimados em 1,79% do PIB em 2023 e projetados para o corrente ano em 1,87% do PIB.

O fato é que há mais de 3 décadas não se investe o suficiente para responder às demandas do bem-estar da população e os requisitos básicos de uma economia competitiva. As brechas são mais pronunciadas em transportes – em todos os modais, e p

...A 23ª Carta de Infraestrutura apresenta as novas estimativas da Inter.B para os investimentos em infraestrutura em 2023 e as primeiras projeções para 2024.

Os investimentos agregados públicos e privados do triênio 2022-24 descrevem uma parábola: tendo atingido 1,84% do PIB em 2022, são estimados em 1,79% do PIB em 2023 e projetados para o corrente ano em 1,87% do PIB.

O fato é que há mais de 3 décadas não se investe o suficiente para responder às demandas do bem-estar da população e os requisitos básicos de uma economia competitiva. As brechas são mais pronunciadas em transportes – em todos os modais, e particularmente em mobilidade urbana, que demanda recursos públicos em escala – e saneamento básico.

Ainda que em 2023 o governo federal tenha obtido espaço fiscal ampliado por conta da PEC da Transição, e lançado em agosto o novo PAC, os investimentos públicos em infraestrutura no âmbito federal não avançaram, com a significativa exceção de rodovias.

Esse fato possivelmente também reflete a captura de recursos por emendas que levam à fragmentação dos recursos e potencialmente sua má alocação, mais além da dificuldade de execução de obras públicas. Tendo as restrições fiscais assumido um caráter estrutural, e sendo o espaço criado pela PEC da Transição e o novo regime fiscal efêmero e limitado, a modernização da infraestrutura deve necessariamente estar alicerçada nos investimentos privados.

Nesta perspectiva, e como vimos enfatizando em anos recentes, a agenda de modernização de infraestrutura se alicerça na maior segurança jurídica e previsibilidade regulatória, e na melhoria da governança dos investimentos públicos, com melhor planejamento e priorização, e respeitando os limites da responsabilidade fiscal. Recursos públicos são necessários na presença de elevadas externalidades e territorialidades frágeis, particularmente na provisão de maior resiliência dos aglomerados urbanos frente aos extremos climáticos.

O Brasil tem um potencial de primeira ordem para atrair investimentos e mobilizar recursos domésticos e externos para tornar a infraestrutura do país inclusiva e ambientalmente sustentável, promovendo a descarbonização e facilitando sua integração à economia internacional. O país necessita de marcos legais e regulatórios sólidos, políticas públicas alicerçadas em evidência, e persistência em perseguir as reformas que reduzam a desigualdade e impulsionem a produtividade.

Os investimentos em infraestrutura 2022-2024

A trajetória dos investimentos em infraestrutura para anos 2022-24 indica que sua participação no PIB no triênio deve oscilar em torno de uma média de 1,83% do PIB.

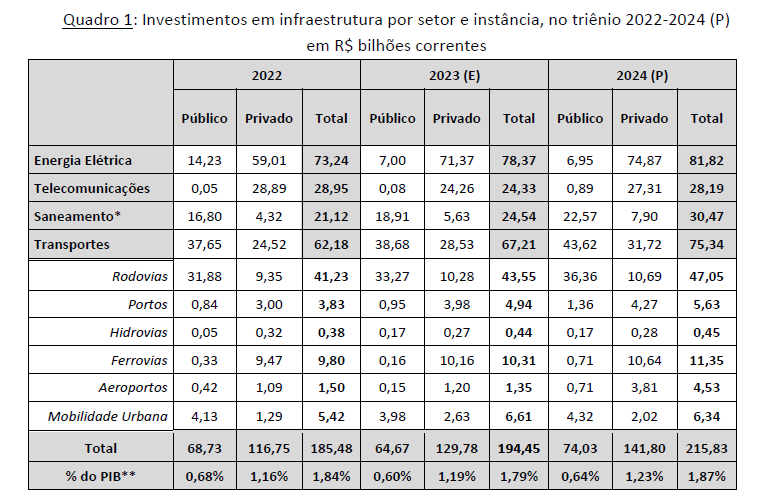

O Quadro 1 decompõe os investimentos em infraestrutura no Brasil por setores, instância pública e privada, desagregando ainda os modais de transporte. Os dados dos entes federativos e das empresas públicas e privadas indicam dispêndios de capital de R$ 185,48 bilhões em 2022, estimados R$ 194,45 bilhões em 2023 e projetados R$ 215,83 bilhões em 2024, em bases correntes.

A participação no PIB nominal cai levemente em 2023 e volta a um patamar da ordem de 1,87% em 2024. Não é um desempenho notável, ainda que não divirja significativamente da média das duas últimas décadas – cerca de 2% do PIB. A divergência mais relevante se dá pela demanda de investimentos de modernização da infraestrutura do país – estimados em 4% do PIB ao longo de duas décadas.

De forma mais desagregada, em Energia Elétrica, projeta-se um aumento dos investimentos em termos reais no triênio2. Esses investimentos são dominantemente privados, e de forma ainda mais acentuada com a privatização da Eletrobras em 2022 e da COPEL em 2023. Em anos recentes, os investimentos no setor foram impulsionados pelas energias renováveis – de forma determinante pela geração eólica e solar – e pela demanda associada de escoamento de energia e logo de investimento em transmissão, assim como pela geração distribuída.

Os investimentos em escala na geração assim como na transmissão levaram a um paradoxo: a rápida expansão da produção de energia renovável se apresenta como uma vantagem competitiva de primeira ordem para o país e se traduz em preços relativamente baixos no mercado livre; já os custos dos subsídios direcionados às diferentes fontes impõe um peso significativo nas tarifas do mercado regulado, no qual se encontra a maior parte dos consumidores.

A precificação correta da energia e alocação eficiente de risco são essenciais para reduzir a má alocação de capital no setor. Os investimentos crescentes e o fato de aproximadamente 90% da carga do país ser suprida por renováveis mascaram as distorções que caracterizam o setor, e os custos impostos ao conjunto da sociedade. Infelizmente, algumas iniciativas tanto do executivo quanto do legislativo vêm agravando o quadro, cuja solução demanda uma reforma que vá além dos interesses de segmentos individuais, mas que mire o interesse público.

No que tange às Telecomunicações, a diminuição dos investimentos em 2023 (retração nominal de R$ 4,62 bilhões), pode ser explicada em parte pelo processo de reestruturação setorial.

A Oi, empresa que durante a década de 2010 teve participação relevante no capital despendido no setor, se fragilizou financeiramente em anos recentes, ocasionando a transferência de grande parte de seus ativos em 2022 para outras empresas, como Vivo, Tim e Claro. Se dedicando exclusivamente aos serviços de fibra ótica, atualmente a Oi investe substancialmente menos, não tendo sido compensada pelas outras grandes empresas do setor. Ao mesmo tempo, o ano que findou foi de transição por conta da introdução da tecnologia 5G, e suas implicações no plano de negócios das empresas e suas operações – ainda que o leilão tenha ocorrido em 2021, há um processo de gradativa introdução da nova tecnologia, e que se acelera no tempo.

Em 2024, se projeta uma retomada (parcial) dos investimentos, direcionada pelo cumprimento de obrigações ligadas ao Leilão de 5G e pela expansão das pequenas provedoras regionais de fibra e sinal.

Em Saneamento Básico, ao marco legal aprovado em 2020 pode ser atribuída a expansão dos investimentos (projetados para cresceram 20,2% em bases nominais), ainda que a tentativa de alterar por decreto uma lei aprovada no Congresso e ratificada constitucionalmente tenha introduzido um ruído adverso em 2023. Um efeito não esperado do Novo Marco foi o impulso dado aos investimentos de algumas das maiores empresas estatais, frente ao aumento da concorrência pelos operadores privados, cuja participação tende a se tornar mais relevante com o processo de privatização (no caso da Sabesp) e ampliação do universo de concessões e PPPs. Ainda assim, universalizar os serviços até 2033 irá demandar um esforço significativamente maior de investimento, da ordem de R$ 50 bilhões por ano, em contraposição a R$ 30 bilhões projetados.

Os investimentos em Transportes se expandem monotonicamente no triênio em bases reais, 3,32% em 2023 e projetados 7,77% em 2024, e alcançam R$ 75,34 bilhões ou 0,65% do PIB nominal projetado. Estima-se que a modernização do setor no país demande cerca de 2% do PIB, dos quais 0,2-0,3% do PIB em mobilidade urbana, em contraposição a um investimento de 0,055% do PIB projetado para 2024.

O setor de transportes apresenta três características relevantes para a definição de uma estratégia visando impulsionar os investimentos em bases eficientes e na escala demandada pela territorialidade e pelas características produtivas do país.

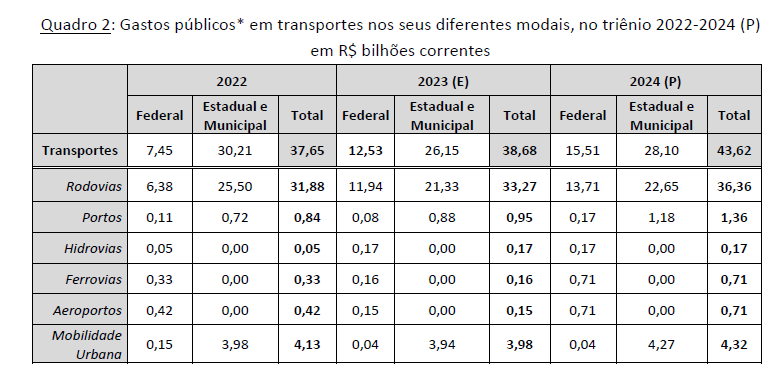

Primeiro, com exceção de mobilidade urbana e rodovias, em que entes subnacionais (preponderantemente estados) têm tido papel dominante, os investimentos nos demais modais são fundamentalmente direcionados pelo setor privado (Quadro 2). Uma agenda de mobilizar recursos privados em escala inclui maior segurança jurídica – evitando-se decisões de difícil compreensão à luz do direito – e previsibilidade regulatória, respeitando a independência das agências.

Segundo, no caso de rodovias, o país ainda está muito distante de explorar a potencialidade do regime de concessões, por conta de um padrão que impede ou dificulta a entrada de empresas de tamanho médio, mesmo que consorciadas3. Neste sentido, a prioridade maior seria mobilizar recursos privados, melhorando a modelagem das concessões (inclusive na esfera estadual), além de promover a chamada “otimização” dos contratos ao abrigo do Decreto 848 do Ministério dos Transportes. É essencial ainda um maior esforço no sentido de ampliar os fluxos de investimento externo direcionados não apenas ao setor de rodovias, com ações voltadas à melhoria da classificação de risco do país, sua adesão à OCDE (tal qual o Chile, México e Costa Rica, na América Latina), e a introdução de mecanismos de proteção cambial evitando ou ao menos minimizando o custo fiscal associado.

Terceiro, a importância – ou mesmo essencialidade – dos investimentos públicos em transportes se relaciona com a magnitude das externalidades e sua taxa social de retorno. Sem desconsiderar a importância das estradas em ampliar a acessibilidade de áreas mais distantes e de menor renda – e que nesse sentido demandam investimentos públicos –, num país cuja população se concentra em regiões metropolitanas e cidades médias, o modal de maior retorno seria o de transporte de massa de média e alta capacidade, e que é de responsabilidade do setor público na maior parte das jurisdições.

No triênio, o modal rodoviário absorveu os maiores investimentos. Embora em 2023 as despesas de capital público tenham diminuído em termos reais, pela contração dos investimentos estaduais, tanto os investimentos federais (Quadro 2) quanto privados (Quadro 1) mais do que compensaram, sendo que recursos privados representaram 23,6% do investido em 2023. Em 2024, projeta-se um aumento real dos investimentos em todas as instâncias, 3,85% de forma agregada.

No setor portuário, uma expansão considerável dos investimentos em termos reais ocorreu em 2023 (23,12%) e projeta-se um aumento (real) de 9,54% no corrente ano.

Tais despesas de capital têm sido impulsionadas pelos compromissos de investimento assumidos por terminais cujo contratos de arrendamento foram renovados; com a licitação de novas áreas no perímetro dos portos públicos, e o arrendamento de terminais subutilizados; e com os gastos de capital que se dão ao abrigo do regime de autorização de instalações portuárias privadas, o que inclui os Terminais de Uso de Privado (TUPs) e as Estações de Transbordo de Carga (ETCs).

No caso das hidrovias, a elevação dos investimentos em 2023 em termos reais não deve se manter em 2024. As despesas de capital nesse setor são modestas e concentradas em esforços do Governo Federal e de algumas empresas privadas, em grande parte por conta da falta de uma legislação e regulação que promova segurança jurídica e induza a exploração desse modal por meio de concessões. A chamada BR dos Rios – o novo marco legal das hidrovias – deverá impulsionar os investimentos, porém sua prioridade em termos de política pública será medida tanto pela criação de uma Secretaria Nacional de Hidrovias e Navegação no Ministério de Portos e Aeroportos em 2024 como pelos projetos do PAC de melhoria da navegação estimados em R$ 4,2 bilhões.

Os investimentos em Ferrovias vêm avançando gradativamente, devendo chegar a R$ 11,35 bilhões em 2024 (dos quais 93,8% privados), um crescimento real de 5,78%. Os investimentos são impulsionados pelos compromissos assumidos pelas empresas que operam no setor e negociaram a renovação antecipada de seus contratos (a exemplo da Vale, MRS e Rumo Malha Paulista), além da extensão de 730 km da Ferronorte no Mato Grosso sob o regime de autorização, e do ramal de Pecém da Transnordestina. Quanto ao regime de autorização no âmbito federal, ainda não se observa impacto material nos investimentos.

Ao mesmo tempo, a devolução de trechos ociosos deveria ser entendida como uma oportunidade para a entrada no setor de novos empreendedores, por meio de um regime de fast track, desburocratizado, e contando com o apoio técnico e de mercado das empresas que estão desistindo dos trilhos, e por um período de transição de 3-5 anos.

No tocante aos Aeroportos, os investimentos estimados para 2023 de R$ 1,35 bilhões refletem uma queda real de 14,35% em função da troca na administração de diversos aeroportos, com a saída da Infraero. Contudo, parte significativa dos contratos assinados nas últimas concessões estarão em fase de execução em 2024, levando a um aumento significativo nos valores investidos, totalizando R$ 3,81 bilhões. Levará alguns anos, contudo, para um novo surto de investimentos em escala, dada a fragilidade de muitas empresas aéreas enquanto herança do choque pandêmico, a necessidade de racionalizar linhas e reduzir custos, em oposição à capacidade ociosa existente no sistema aeroportuário.

Em Mobilidade Urbana, após um aumento estimado de 16,6% em 2023 (em termos reais), e uma queda projetada de 7,89% em 2024, os gastos de capital no ano corrente deverão totalizar R$ 6,34 bilhões, com cerca de dois-terços de responsabilidade de estados e municípios, e restante do setor privado. No corrente ano se aguarda o início das obras de construção da linha 2 do metrô de Belo Horizonte em maio de 2024 e a ser entregue em 2027, assim como o leilão do Trem Intercidades (São Paulo), um projeto que prevê investimentos de R$ 13,5 bilhões, dentre outros projetos.

Lidar de forma efetiva com a crise de mobilidade nas regiões metropolitanas e cidades médias irá, contudo, requerer um esforço bem mais significativo: em contraposição à média (nominal) de R$ 6,12 bilhões de investimentos no triênio 2022-24, estima-se que somente para as 15 maiores regiões metropolitanas do país haja necessidade de investir cerca de R$ 14,75 bilhões nas próximas 2 décadas, o que envolve “superar as limitações na governança, na gestão e no financiamento do sistema de transportes públicos” na medida em que “o país subinveste e subfinancia o transporte coletivo e inversamente privilegia (e subsidia) o transporte individual motorizado, inclusive na precificação dos combustíveis fósseis utilizados por automóveis e veículos individuais”

A dinâmica público-privada nos investimentos em infraestrutura

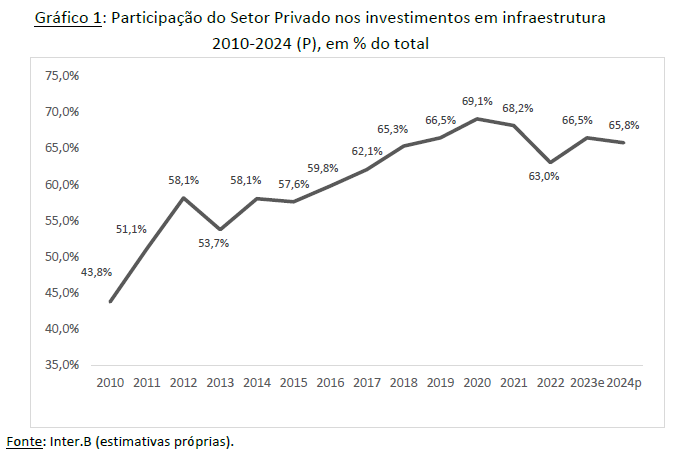

Desde o início da década passada, os investimentos privados têm ganhado participação em infraestrutura, expandindo de 43,4% em 2010 para 69,9% em 2020, e se estabilizando em torno de 65% em anos recentes (Gráfico 1). Uma participação de dois-terços dos investimentos é consistente com o que se observa em alguns países que criaram nos anos 1980 e 1990 os marcos legais e os regimes regulatórios que possibilitaram atrair operadores e capitais privados de longo prazo no setor.

As reformas empreendidas nos anos 1990 no Brasil foram essenciais para impulsionar a modernização da infraestrutura, ainda que em bases limitadas. O que se pode afirmar é que os efeitos da crise fiscal do Estado teriam sido ainda mais adversos na ausência de um conjunto de iniciativas com gênese nos anos 1990, inicialmente com a promulgação da Lei de Modernização dos Portos (1993), que iniciou o processo de arrendamento de terminais nos portos públicos, a aprovação da Lei das Concessões (1995), uma legislação que permanece fundamental para o setor, combinado com a instituição das primeiras agências reguladoras – ambas essenciais para a participação privada em infraestrutura, seguida da privatização da Telebrás e de outras estatais, como a Eletrosul, distribuidoras do setor elétrico, e a desestatização em 1995-97 da RFFSA agrupada em 6 malhas e da FEPASA em 1998.

Esse processo não foi interrompido nas 2 últimas décadas, tanto no plano legislativo, com a Lei das PPPs (2004), viabilizando a facilitação da entrada dos capitais privados em iniciativas de âmbito municipal e estadual no que tange ao setor de infraestrutura, a Nova Lei dos Portos (2013), facultando os investimentos em portos e terminais privados fora do perímetro dos portos públicos, como com a privatização de terminais aeroportuários da

Infraero.

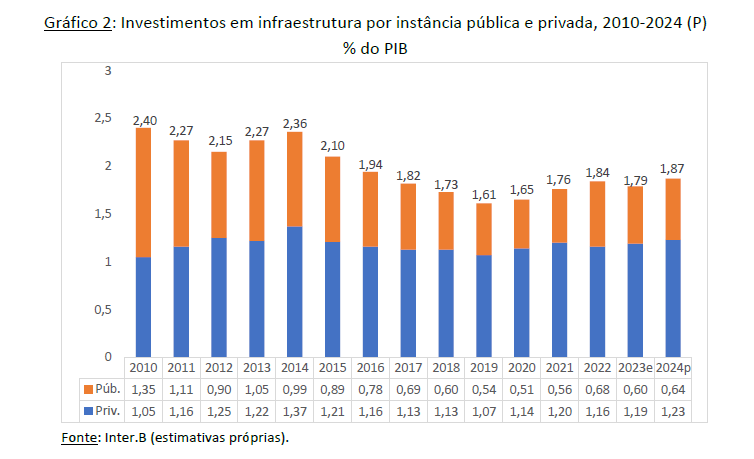

O fato de os investimentos em infraestrutura não terem ido além de 2,40% do PIB nas 2 últimas décadas e estarem estacionados abaixo de 2% (Gráfico 2), combinado a uma participação privada percebida como já elevada frente à experiência de outros países (que normalmente são responsáveis por cerca de 50% dos investimentos), levaria a uma conclusão que não necessariamente se sustentaria.

Ou seja, que seria imperativo – caso o país queira modernizar sua infraestrutura e alcançar o entorno de 4% do PIB por um período relativamente longo – os governos nas suas distintas instâncias ampliar de forma substancial sua participação.

Há basicamente duas razões que fundamentam o ceticismo de uma maior participação direta do Estado em escala como forma de garantir a modernização da infraestrutura no país. Primeiro, as restrições fiscais que, conforme já anotado, assumiram uma natureza estrutural, no sentido de que mesmo quando os governos teriam espaço para ampliar seus investimentos, este seria limitado, e logo as ações comedidas. Aqui se estima que o setor público poderia, no limite, ampliar os investimentos em 0,10-0,15% do PIB por 3-4 anos, chegando no entorno de 1% do PIB. Já o setor privado necessariamente teria como alvo chegar a 3% do PIB, e logo a uma participação de 75% dos investimentos.

Segundo a modernização da infraestrutura requer planejamento, correta priorização, capacidade de boa execução, em síntese – boa governança dos investimentos. Infelizmente, há um processo de degradação por conta de uma alocação de recursos direcionada pelas emendas parlamentares, seja por força do paroquialismo, clientelismo ou patrimonialismo, que gera desperdício e baixo retorno para a sociedade. Não se vislumbra no médio prazo uma reversão, e a combinação de restrição fiscal com má alocação de recursos conspira contra a modernização do setor a partir dos investimentos diretos do Estado brasileiro.

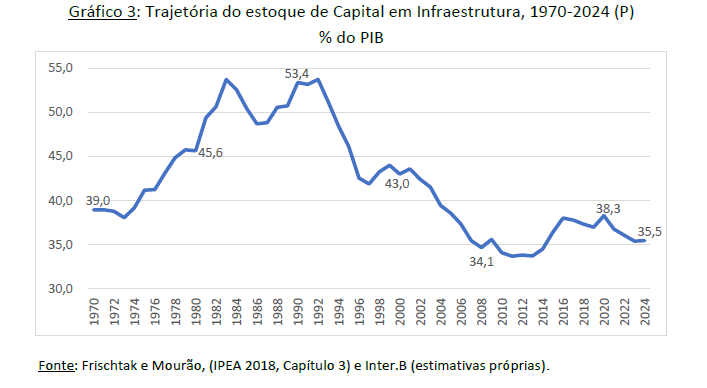

A trajetória do estoque de capital em infraestrutura

Uma das métricas mais precisas para se avaliar o grau de modernização da infraestrutura no país é o seu estoque de capital, na medida que reflete o esforço pretérito e a taxa de depreciação dos ativos físicos. Em outras palavras, quanto de fato se investiu nos blocos relevantes de infraestrutura – transporte, energia elétrica, saneamento básico e telecomunicações – e seu resultado cumulativo líquido da depreciação. O país revela um estoque de capital projetado em 2024 de aproximadamente 35,5% do PIB (Gráfico 3), enquanto o denominado “estoque-alvo” que refletiria uma infraestrutura modernizada (no sentido de acesso universal aos serviços) seria em torno de 60% do PIB.

Vale sublinhar que não se observa no corrente ano uma mudança de tendência ou uma “quebra estrutural” em função do programa de investimentos lançado em agosto de 2023 (Novo PAC), ainda que se possa argumentar que o impacto somente será sentido em anos posteriores. Ao mesmo tempo, o baixo estoque de capital esconde diferenças setoriais relevantes. Assim, a brecha entre o estoque acumulado de capital e o estoque alvo é maior em transportes e saneamento básico, em contraposição ao esforço feito em décadas recentes em energia elétrica e telecomunicações.

Conclusão

Os investimentos em infraestrutura no biênio 2023-24 irão apresentar com toda a probabilidade uma trajetória inicialmente de estagnação em termos reais e redução como proporção do PIB, e posterior retomada, com ganhos reais projetados de cerca de 7% no corrente ano, com R$ 215,83 bilhões, impulsionado tanto pelo setor público (uma expansão de 10,45%) como pelo setor privado (5,24%), ambos em termos reais.

Apesar da reação projetada em 2024, ainda não se observa uma “quebra estrutural” na trajetória dos investimentos, sejam públicos, privados ou agregados. Estes permanecem abaixo de 2% do PIB e distantes do esforço necessário para atingir um estoque de capital consistente com uma infraestrutura modernizada, resiliente e inclusiva – possivelmente uma magnitude na vizinhança de 65% do PIB, enquanto o estoque projetado para 2024 é de 35,5% do PIB. Nesta perspectiva, haveria necessidade de perseguir uma agenda ampla que combine dar continuidade a iniciativas legislativas que abram espaço e deem segurança jurídica para atuação privada no setor, reforçar a independência das agências, evitando sua politização, introduzir medidas para romper com paralisia de obras (quando o retorno social assim justifique), assegurar o reequilíbrio de contratos quando justificado, e ampliar e acelerar de forma material o processo de concessões.

Finalmente, o país não pode prescindir de recursos externos. Nesse sentido é fundamental perseguir uma melhora na classificação de risco visando o grau de investimento nos próximos poucos anos, a acessão à OCDE e a adesão às suas disciplinas, cuja importância não pode ser minimizada, e garantir um ambiente econômico de maior estabilidade e previsibilidade. São essas ações essenciais para que o fluxo – hoje ainda limitado de recursos – se amplie de forma consistente com as necessidades país no médio e longo prazo.

P U B L I C I D A D E

Mais notícias sobre esse tema

24 de julho 2026

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade