P U B L I C I D A D E

P U B L I C I D A D E

As perspectivas energéticas no Brasil

Redação

25/08/2022 16h57 | Atualizada em 10/11/2022 15h08

Por Marcelo Januário, editor

Na última década, o setor de energia tem passado por um processo de modernização regulatória no Brasil. Segundo o superintendente de pesquisa da FGV Energia, Felipe Gonçalves, após a ruptura ocorrida em 2012, com uma tentativa de redução da tarifa, surgiu a necessidade de revisão do modelo no que tange à alocação de recursos, separação de mercado regular e livre e outros aspectos. Isso culminou na consulta pública no 33, em 2017. “Esse debate era necessário, pois o setor vem passando por uma mudança em sua estrutura”, ponderou.

Com a entrada dos recursos renováveis, por exemplo, que são não controláveis, há

...

Por Marcelo Januário, editor

Na última década, o setor de energia tem passado por um processo de modernização regulatória no Brasil. Segundo o superintendente de pesquisa da FGV Energia, Felipe Gonçalves, após a ruptura ocorrida em 2012, com uma tentativa de redução da tarifa, surgiu a necessidade de revisão do modelo no que tange à alocação de recursos, separação de mercado regular e livre e outros aspectos. Isso culminou na consulta pública no 33, em 2017. “Esse debate era necessário, pois o setor vem passando por uma mudança em sua estrutura”, ponderou.

Com a entrada dos recursos renováveis, por exemplo, que são não controláveis, há necessidade de complementação com outras fontes, o que traz impactos importantes para o sistema. “Outro aspecto é a digitalização, que abre possiblidade de se ter um fluxo bidirecional controlado por dispositivos digitais, com um papel mais relevante dos consumidores, seja pela geração distribuída ou na comercialização”, disse Gonçalves.

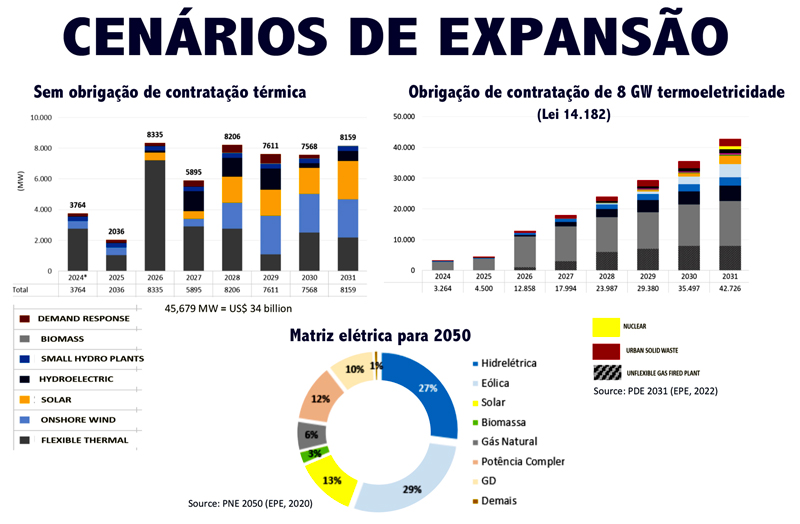

Segundo ele, o processo gerou mudanças formalizadas nas Leis 14.120/2021 (realocação de recursos) e 14.182/2021 (privatização da Eletrobras). “Nessa lei havia ‘jabutis’ com inserções alheias ao tópico principal, como estímulo à geração a gás natural (8 GW), reserva de mercado para PCHs, renovação de concessões de geração e revisão do índice de reajuste contratual”, elencou. “Essas condições garantiram a privatização, que no longo prazo é positiva ao trazer ganho de eficiência e aumentar a competitividade.”

O especialista também citou o PL 414/2021 (mercado livre), que abre oportunidades de novos serviços e modelos de negócios. “Ainda nesta década há a expectativa de que os consumidores de baixa tensão (87 milhões de unidades de consumo) possam ter a opção de entrar no mercado livre, o que traz algumas questões, como criar a regulação e mudar o papel das distribuidoras, separando as contas de infraestrutura e consumo e diversificando a atuação.”

No que se refere à Lei 14.300/2022 (geração distribuída), ele afirmou que a revisão dos incentivos dá sobrevida aos projetos, gerando expectativa de crescimento. “Isso tudo traz uma perspectiva de modernização e avanço do setor, com a entrada da digitalização, criando um ambiente robusto para as renováveis”, avaliou o superintendente.

Além disso, ele lembrou que em 2021 houve risco de apagão (déficit de energia), devido ao nível baixo de afluência nos rios. “Há possibilidade de isso ser uma tendência, com períodos mais secos e reservatórios cada vez mais vazios”, alertou. “Mas não é fácil prever a hidrologia, e que no início de 2022 a probabilidade foi revertida.”

Modernização regulatória busca trazer ganhos de eficiência e aumentar a competitividade no setor

Mas essa variabilidade hídrica também impacta no mercado de gás natural. Com a limitação de construção de hidrelétricas com grandes reservatórios, é importante contar com recursos que permitam administrar as operações no curto prazo. “Cada vez vamos precisar mais disso, pois o gás natural precisa de flexibilidade”, acentuou. “O gás precisa de utilização contínua e contratos firmes. Mesmo que consiga expandir as renováveis, ainda haverá dependência dos recursos hidrotérmicos no setor.”

INVESTIMENTOS

Sobre os planos de expansão, o especialista apontou um volume de R$ 500 bilhões para investimentos em geração e transmissão até o final da década. A expectativa é de continuidade dos investimentos em geração eólica e solar, que ganha relevância no mix, com espaço de crescimento. “Mas se instalar 8 GW de térmicas, como diz a lei, esse cenário muda, limitando a expansão das renováveis”, frisou. “Talvez essa inserção seja parcial, com expectativa de investimento na infraestrutura de distribuição e transporte de gás natural.”

De acordo com ele, não há expectativa de introdução de recursos em eólicas offshore, que aparecem de forma tímida na projeção da matriz em 2050. “Há mais de 160 GW de projetos solicitando licenciamento e temos condições muito favoráveis para essa indústria, principalmente se for associada ao hidrogênio, mas ainda vai se dar de uma forma bastante espaçada”, argumentou.

No que tange ao setor petrolífero, Gonçalves acentuou que os investimentos previstos chegam a R$ 2,5 trilhões. “Esse setor influencia toda a cadeia. E já se vê o crescimento de outras empresas, com entrada inclusive de estrangeiros, em um movimento de diversificação, principalmente após os acordos para desinvestimento da Petrobras, estimulando o desenvolvimento de operadores independentes”, disse ele. “O pré-sal segue como foco de investimentos e, com a agenda antecipada de leilões, há possibilidade de melhoria em refinarias com a entrada de novos players.”

Associado ao óleo, o gás natural gera necessidade de demanda firme, mas ainda falta infraestrutura para o escoamento. “Os gargalos fazem com que seja reinjetado”, afirmou Gonçalves, destacando que o crescimento esperado na demanda nos setores industrial, comercial, residencial e de transporte é de 3% ao ano nesta década. “O avanço depende da demanda, prioritariamente industrial, acessando regiões aonde hoje não chega.”

Prevista por lei, a instalação de 8 GW de térmicas muda o cenário de expansão das renováveis

Sobre as tendências da transição energética, Gonçalves citou o potencial do biocombustível para a descarbonização do transporte no país. Também a bioenergia pode se tornar um vetor importante, principalmente a partir de resíduos urbanos para produção de biogás, assim como o hidrogênio verde, produzido pelo processo de eletrólise, a partir de fontes renováveis. “Isso tem de passar pelo fortalecimento do mercado nacional, para o país deixar de ser exportador de commodities, aumentando o potencial de consumo (inclusive na mineração) e tornando-se exportador de produtos verdes”, destacou.

Por fim, as eólicas offshore abrem possibilidade de integração, desde que posicionadas próximo da costa e das plantas de hidrogênio. “Essa associação de tecnologias representa uma oportunidade de antecipar a inserção das eólicas offshore, trazendo ganhos de escala e desenvolvimento de uma indústria nacional, com redução de custos”, disse ele.

HIDRELÉTRICAS

Enquanto essa integração não avança, a fonte hidrelétrica segue como base do sistema. Atualmente, a matriz de energia nacional compreende 200 GW de capacidade instalada, sendo 55% referentes a hidrelétricas, ou seja, 110 GW em operação. “As hidrelétricas são despacháveis e com condição muito boa de ramp-up, o que dá segurança ao operador do sistema”, comentou Manoel Ribeiro de Oliveira Neto, executivo do setor de energia da Alya Construtora.

Segundo ele, desde 1990 a fonte é complementada com térmicas, formando um sistema hidrotérmico, com a entrada de unidades a carvão, especialmente a gás. “Até 1990, houve uma série de problemas na implantação, quando se determinou que as hidrelétricas deveriam ser ‘a fio d’água’, ou seja, sem reservatório para acumulação da água ou sistema de bateria (back up), como era antes”, explicou o especialista.

Em 2007, o sistema recebeu a fonte eólica, com crescimento vertiginoso a partir de 2010, e posteriormente a solar, a partir de 2016, o que trouxe vantagens e desvantagens. “Com a entrada das renováveis intermitentes, os prazos de implantação são muito rápidos, de cerca de um ano e meio, com menor risco de construção e envolvimento com demandas socioambientais”, apontou. “A desvantagem é a maior necessidade de despacho térmico, o que deixa a matriz mais ‘suja’ e a energia mais cara, além de trazer maior dificuldade ao operador e intermitência das fontes.”

Sobre o momento atual, o executivo ressalta a implantação, na última década, de hidrelétricas no Centro-Oeste, especialmente na bacia do rio Teles Pires, com usinas como Colíder, Sinop, São Manoel e a própria Teles Pires. “Esse processo teve maior participação de stakeholders (EPE, Ibama, sociedade etc.), que deram uma resposta adequada aos projetos, que foram implantados com êxito”, afirmou.

No período, também houve a implantação de projetos no Rio Madeira (Girau e Santo Antônio) e no rio Xingu (Belo Monte), executados por entes privados, com participação pública, o que – segundo Oliveira – trouxe avanços em governança, sistema de gestão e conhecimento técnico e ambiental. “Podemos dizer com segurança que os resultados foram muito satisfatórios”, avaliou, destacando que também houve avanço nos aspectos construtivos, com redução de prazos para três ou quatro anos.

Ocorreu ainda o desenvolvimento da cadeia de fornecedores, especialmente projetistas, construtoras e fornecedores de equipamentos como minigeradores e sistemas, gerando emprego e riqueza. “Só [a obra de] Belo Monte chegou a contratar 100 mil profissionais ao longo do projeto, que entraram como auxiliares e saíram como encarregados e acompanham as empresas até a atualidade”, ele acentuou. “Mais de 30 mil foram capacitados, com melhoria da mão de obra da região, sem falar da arrecadação de impostos para os municípios.”

Hidrelétricas seguem como a base do sistema energético brasileiro, dando suporte às renováveis

O especialista explicou ainda que as usinas são um back up importante para o equilíbrio do sistema, promovendo inclusive o crescimento das renováveis. “Tudo isso foi possível por conta das hidrelétricas construídas nos últimos dez anos, diversificando a matriz”, assegurou.

Sobre o futuro, o executivo aponta que, até 2031, a matriz dará um salto de 200 GW para 275 GW, com redução da fonte hidrelétrica para 45%. Hoje, representa 55%. “Novas hidrelétricas serão construídas na região Amazônica, que tem muito potencial a ser explorado”, contou. “O Brasil não pode abrir mão dessa oportunidade.”

Dentre os projetos previstos no PDE 2026 (Plano Decenal de Expansão de Energia), Oliveira citou as UHEs Castanheira, Bem Querer e Tabajara, entre outras. “Essas usinas são a base do sistema, que inclusive dão suporte às renováveis em atendimento à COP21, ESG, melhorias na transição energética e fortalecimento da matriz”, frisou.

Se o país não construir mais hidrelétricas, ele destacou, pode ocorrer aumento do despacho das térmicas, com resultados “desagradáveis” implícitos no custo de energia, além de não atendimento aos compromissos da COP21 e maiores emissões. “Todas as fontes têm seus potenciais e requisitos, que precisam ser melhorados, mas essa diversificação da matriz resulta em maior capacidade de crescimento do país, competitividade da indústria e melhores condições de preço da energia, com resultado final de melhoria para a população”, defendeu Oliveira.

EÓLICA

Adentrando no tema de fontes alternativas, a líder da área de negócios de transição para energias renováveis da Tractebel Engie, Fabiane Nührich Ferrão, acentuou que atualmente o Brasil ocupa o 6º lugar no ranking de geração de energia por fonte eólica, com potência instalada de 21 GW.

Em 2009, quando teve início o Proinfa (Programa de Incentivo às Fontes Alternativas de Energia Elétrica), a potência instalada era de menos de 1 GW. “Isso significa que, em uma década, tivemos um ganho de 20 GW, o que é bastante relevante e acelerado”, comentou a especialista, destacando a importância crescente do setor para a matriz energética brasileira. “No momento, a contribuição da matriz eólica é de 11%, tornando-se a 2ª fonte em importância, atrás apenas da geração hídrica.”

Segundo ela, as razões para esse avanço incluem fatores como as características geográficas do país, uma vez que os projetos exigem grandes áreas para implantação. Além disso, o perfil de ventos é bastante interessante, principalmente no Nordeste. “Somadas, essas características justificam os investimentos feitos no segmento”, apontou. “O Rio Grande do Norte, por exemplo, tem 30% da potência eólica instalada no Brasil, com a maior quantidade de projetos em operação, enquanto a Bahia é o estado com a maior capacidade, mas com potencial ainda não totalmente explorado.”

Na mira de investidores, fonte eólica enfrenta desafios em infraestrutura e planejamento

Nesse contexto, a geração eólica tem modificado a dinâmica do setor industrial brasileiro, que consome 33% da energia gerada no Brasil. E a inserção de fontes renováveis possibilita a redução de custos, pois muitas empresas perceberam a possibilidade de se tornarem independentes em termos energéticos, a partir da autoprodução para consumo próprio e, ainda, venda da energia gerada. “Isso tudo tem um impacto ambiental positivo, pois a fonte renovável evita a emissão de gases de efeito estufa”, afirmou Ferrão.

Como próximos passos, a profissional ressaltou o interesse de investidores em projetos já em andamento, com potencial de implantação de módulos solares nas áreas disponíveis entre os aerogeradores nos parques eólicos, para compartilhamento da infraestrutura local com outra fonte renovável. “Essas áreas já dispõem de licenciamento ambiental e, além disso, a pré-existência de um sistema de distribuição e transmissão gera facilidade para a implantação dessa geração adicional, diminuindo os custos e os prazos”, frisou.

Outro ponto promissor são os projetos offshore, um movimento internacional que tem ganhado força principalmente nos países europeus, que não dispõem de áreas para implantação de projetos. “No Brasil, ainda há percalços, que se justificam pela própria existência de grandes áreas para implantação onshore, que ainda é muito disponível”, avaliou. “Na curva de adoção, a tendência é de queda nos custos, apesar dos efeitos recentes da pandemia.”

O potencial identificado na costa brasileira chega a 700 GW, a serem explorados à medida que o país ganhe uma legislação que permita avançar nesse sentido. Neste momento, confirmou Ferrão, o Ibama avalia 55 projetos de solicitação de licenças. “Porém, há falta de infraestrutura e planejamento, com custos ainda muito elevados em virtude de a tecnologia ser totalmente importada”, afirmou.

Nesse aspecto, a especialista disse ser fundamental o desenvolvimento de estudos e planejamento, visando a expansão do sistema de distribuição. Vários projetos que já estavam prontos não conseguiram começar a geração por não haver disponibilidade de transmissão, por exemplo. “Isso é inaceitável, já que se conhece a previsão de entrada de novos projetos, de modo que precisamos avaliar se a capacidade de transmissão está adequada a essa injeção na capacidade de geração”, criticou.

Além disso, a estabilidade do sistema e a qualidade da energia também precisam ser revistas, assim como os procedimentos de rede. “Outro desafio são as estratégias que podem ser adotadas para redução da intermitência típicas das fontes de geração eólica e solar”, citou, destacando que isso pode ser feito por meio de fontes acessórias, combinadas às fontes eólica e solar. “O armazenamento de energia (spot) é uma alternativa interessante nesse sentido, quando as fontes renováveis não estão gerando por falta de ventos ou sol”, sugeriu.

Outro desafio que começa a despontar é a questão do descomissionamento de projetos já em operação. “Esses projetos já começam a gerar certa preocupação nos investidores, com necessidade de substituição de componentes, como as pás de aerogeradores”, lembrou Ferrão. “Isso diz respeito à destinação desses ativos, inclusive seu descarte sustentável e responsável.”

FOTOVOLTAICO

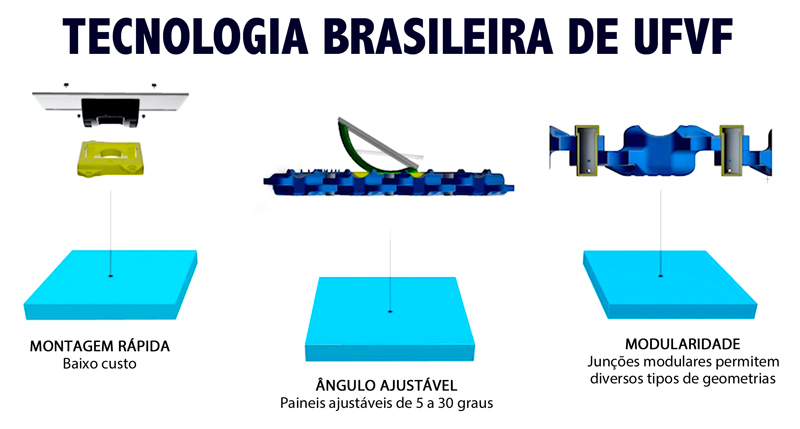

Outra fonte alternativa que também ganha força no país é a geração FVF (Fotovoltaicas Flutuantes). De acordo com Demóstenes Barbosa da Silva, presidente da Base Energia Sustentável, trata-se de uma tecnologia nova mesmo no Hemisfério Norte, combinando as fontes hidrelétrica e solar, com sinergia entre ambas.

No Brasil, a fonte vem se desenvolvendo nos últimos sete anos. Em 2016, a Base comissionou a 1ª planta do país para a CESP, com 25 kWp, instalada na UHE Porto Primavera, seguida por outra em uma fazenda no Centro-Oeste, com 307 kWp. Na época, o projeto contou com a participação da Base, Unesp e PV Solar. “Em 2018 veio o passo decisivo, com a implantação de uma 2ª geração junto com Furnas e apoio da ANEEL”, contou Silva. “Mais sofisticada, versátil e robusta, trazia arco ajustável ao ângulo na posição geográfica e tecnologia patenteada de floaters”, descreveu.

Com 1.250 kWp, outra planta (sem a tecnologia brasileira) foi instalada na UHE Sobradinho (BA) em 2019. Nos anos seguintes, já desenvolvida por brasileiros, veio uma planta de 200 kWp na UHE Itumbiara (GO-MG) e outra de 50 kWp na UHE Belo Monte (AM). Sobre os projetos na região Amazônica, o executivo acentuou que as plantas ancoradas nas margens dos rios evitam o desflorestamento para instalação de plantas para geração de energia. Na região, o projeto atende à comunidade da Nação Wangan com uma planta de 20-200 kWp de capacidade. “Isso tornou possível gerar energia 24 horas por dia, sem derrubar árvores, sem emissões de CO2 e sem contaminar o solo com diesel”, garantiu.

Nessa altura, a tecnologia utilizava modernos recursos multidisciplinares, juntando engenharia civil, mecânica, elétrica e naval, incluindo metodologias de cálculo de elementos finitos para – com ajuda de computação avançada – determinar as posições e esforços aplicados às estruturas flutuantes. “Para que as plantas funcionem bem, são necessários projetos de excelência em sistemas de ancoramento”, justificou Silva.

Com tecnologia nacional, plantas fotovoltaicas flutuantes já estão na 3ª geração e buscam crescer no país

Um dos principais avanços nas plantas, ele delineou, foi o fato de que o ângulo e posicionamento dos módulos fotovoltaicos passaram a ser ajustáveis em relação ao plano (de 5 a 30 graus), com melhor ajuste geográfico. “A modularidade permite diversos tipos de geometrias, com baixo custo de montagem, nos colocando em uma posição muito competitiva para ampliar a escala no país”, argumentou o especialista.

No momento, estudos de novas geometrias vêm sendo realizados para implantação da 3ª geração, cujo objetivo é reduzir o custo de produção, tornando a fonte mais eficiente com aprimoramentos na patente. “Essa etapa inclui o desenvolvimento de sistemas de tracking (que seguem a trajetória do sol) e tecnologia de rotomoldagem para sopro”, descreveu o executivo.

De acordo com o especialista, o sinergismo hidro-solar das plantas FFV tem potencial para instalar 85 GW, usando menos de 10% da área de reservatórios das hidrelétricas e praticamente dobrando a capacidade. “Em uma visão de médio prazo, sonhamos com a introdução em larga escala da geração FVF, possibilitando transformar o sistema de energia nacional e acompanhar as mudanças globais no setor”, concluiu.

MATRIZ ENERGÉTICA

Evento destaca potencial do país no setor

Com formato on-line, a Revista Grandes Construções promoveu no dia 25 de agosto o 8º Fórum de Infraestrutura, que neste ano debateu o setor energético no Brasil. Na abertura do evento, o presidente da Sobratema, Afonso Mamede, destacou como o desenvolvimento planejado do setor é fundamental para o crescimento orgânico e sustentável do país. “Há alguns anos, nossa matriz energética era concentrada predominantemente nas hidrelétricas e grandes lagos”, disse ele.

Esse modelo, comentou Mamede, trazia grandes impactos ao meio ambiente e, como alternativa, passou-se à construção de hidrelétricas a fio d’água, que não dispõem de reservatórios de acumulação e operam a plena potência somente em períodos de chuvas. “Nesse contexto, o desenvolvimento de energias alternativas teve um grande impulso e, hoje, já representa parcela importante nos investimentos e na geração de oportunidades na infraestrutura, logística e meio ambiente”, apontou.

Normalização – O diretor de normalização da ABNT (Associação Brasileira de Normas Técnicas), Nelson Al Assal Filho, ressaltou que a normalização não é algo óbvio para as pessoas, mas que traz segurança, reprodutibilidade e qualidade para todos os produtos e serviços da economia, inclusive energia.

Como se trata de um tema global, ressaltou, a área tem sido debatida principalmente em fóruns internacionais, como a ISO (International Organization for Standardization) e, especificamente, a IEC (International Electrotechnical Commission). “No Brasil, criamos um comitê para fazer essa discussão em nível nacional alinhada ao debate internacional, pois não queremos criar ‘jabuticabas’ em uma discussão que é absolutamente global”, acentuou.

Segundo ele, isso traz as melhores práticas mundiais, para que todo o setor energético possa utilizar a padronização de maneira eficiente. Porém, o país tem características distintas. “Já temos normas e estamos acelerando, mas ainda correndo atrás, tentando estimular a adoção dessas normas no Brasil e a participação ativa para defender nossa tecnologia e nosso ponto de vista nos fóruns globais”, afirmou.

Desafio – Sobre a descentralização da matriz, o diretor ressaltou que a geração livre de energia traz um modelo mais resiliente e inteligente de gestão para a rede, com uso de digitalização e inteligência artificial, por exemplo. “Isso é importante para evitar a transmissão de energia por longas distâncias, o que acarreta grandes perdas. O desafio das renováveis não se refere apenas à produção de mais energia, mas de melhorar a gestão e o desempenho da energia em toda a rede”, avaliou.

Para Assal, o planeta já vive uma inércia termomecânica, que afeta os regimes hídricos. “Se ficarmos dependentes da água para geração de energia, podemos ficar em risco”, alertou. “Quanto à intermitência das fontes renováveis, a solução passa por novos sistemas de baterias de grande porte, que já estão sendo desenvolvidos para estabilizar o grid.”

Contudo, a projeção de uso de combustíveis fósseis ainda é relevante até 2050, o que exige inclusive um aumento da circularidade e diminuição do consumo. “Tudo isso consome energia”, lembrou, apontando que a transição energética exige esforços e incentivos. “O Brasil tem um potencial imenso, mas sem estratégias claras a transição vai ocorrer mais devagar, e não temos mais esse tempo”, defendeu Assal, apontando ainda a importância do hidrogênio no contexto das renováveis. “Temos uma chance de provocar uma mudança positiva, mas isso é uma decisão que tem de ser tomada, não vem de graça.” (MJ)

Promovido pela Sobratema, o 8º Fórum de Infraestrutura trouxe um panorama da matriz energética

P U B L I C I D A D E

.jpg)

.jpg)

P U B L I C I D A D E

P U B L I C I D A D E

Mais notícias sobre esse tema

24 de abril 2024

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade