P U B L I C I D A D E

P U B L I C I D A D E

“A produção habitacional é um negócio de ciclo muito longo”

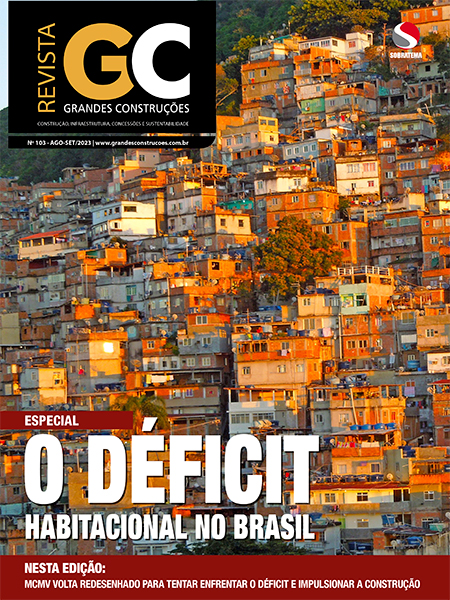

A falta de acesso à moradia no Brasil passa por diversos pontos, como a dificuldade de comprovação de renda, origem informal dos rendimentos, valor da entrada para aquisição do imóvel, falta de modelos diferenciados de crédito habitacional e, ainda, desinformação da população sobre as regras dos programas de habitação.

As constatações são relatadas por Clausens Duarte, presidente da Comissão de Habitação de Interesse Social (CHIS) da Câmara Brasileira da Indústria da Construção (CBIC), em entrevista exclusiva concedida à Revista Grandes Construções.

“O atual programa Minha Casa Minha Vida (MCMV) traz diversas melhorias para a população”, afirma. “O desafio é tornar o programa sempre atrativo para as empresas e resultar no bem-estar da população.”

Engenheiro civil formado pela Universidade Federal do Ceará (UFC), com especialização em Gestão de Empresas da Construção Civil pela (UECE-UFC), Duarte assumiu no mês de julho a presidência da Comissão de Habitação de Interesse Social (CHIS) da CBIC e a vice-presidência da área de Habitação de Interesse Social da entidade para o período de 2023-2026.

“A CBIC segue trabalhando para a redução do déficit habitacional e promovendo o diálogo com o poder público responsável pelas políticas habitacionais”, ele comenta.

“Também buscamos contribuir com experiência técnica e análises colaborativas, lutando pelo aumento de funding para a habitação de interesse social, pela segurança jurídica e pela melhoria do ambiente de negócios do nosso setor”, diz o especialista, que também é vice-presidente da área financeira do Sinduscon-Ceará. Acompanhe.

Dificuldades com o valor de entrada e

A falta de acesso à moradia no Brasil passa por diversos pontos, como a dificuldade de comprovação de renda, origem informal dos rendimentos, valor da entrada para aquisição do imóvel, falta de modelos diferenciados de crédito habitacional e, ainda, desinformação da população sobre as regras dos programas de habitação.

As constatações são relatadas por Clausens Duarte, presidente da Comissão de Habitação de Interesse Social (CHIS) da Câmara Brasileira da Indústria da Construção (CBIC), em entrevista exclusiva concedida à Revista Grandes Construções.

“O atual programa Minha Casa Minha Vida (MCMV) traz diversas melhorias para a população”, afirma. “O desafio é tornar o programa sempre atrativo para as empresas e resultar no bem-estar da população.”

Engenheiro civil formado pela Universidade Federal do Ceará (UFC), com especialização em Gestão de Empresas da Construção Civil pela (UECE-UFC), Duarte assumiu no mês de julho a presidência da Comissão de Habitação de Interesse Social (CHIS) da CBIC e a vice-presidência da área de Habitação de Interesse Social da entidade para o período de 2023-2026.

“A CBIC segue trabalhando para a redução do déficit habitacional e promovendo o diálogo com o poder público responsável pelas políticas habitacionais”, ele comenta.

“Também buscamos contribuir com experiência técnica e análises colaborativas, lutando pelo aumento de funding para a habitação de interesse social, pela segurança jurídica e pela melhoria do ambiente de negócios do nosso setor”, diz o especialista, que também é vice-presidente da área financeira do Sinduscon-Ceará. Acompanhe.

Dificuldades com o valor de entrada e comprovação de renda estão entre os principais obstáculos para o acesso à moradia no paísI

- Quais são os resultados mais relevantes apontados pela mais recente pesquisa feito pela CBIC na área de habitação?

Sim, a CBIC divulgou uma pesquisa recente sobre as características dos imóveis do Minha Casa, Minha Vida. O estudo qualitativo apontou as dificuldades dos compradores com o valor de entrada e com a comprovação de renda – muitas vezes complementada com ganhos informais – como principais obstáculos para o acesso à moradia. Evidentemente, são pontos de atenção que requerem alternativas que só podem ser construídas envolvendo o poder público e a sociedade.

- Em relação ao consumidor, o que a pesquisa mostra? O que as pessoas anseiam?

A pesquisa mostrou os itens de desejo dos que procuram uma moradia. Pelos dados compilados, o imóvel desejado tem sacada ou quintal, dois banheiros, parquinho para crianças e espaço para passear com cachorros. Ainda há a preocupação com segurança e acesso ao transporte público. São características importantes e que podem garantir mais conforto quando se pensa em casa própria.

- Quais são as principais barreiras de acesso ao programa para as camadas de baixa renda do país?

Alguns pontos se sobressaem, como a dificuldade de comprovação de renda, pela origem informal dos rendimentos, além do valor da entrada para aquisição do imóvel, a falta de modelos diferenciados de crédito habitacional e a própria desinformação da população sobre as regras do programa de habitação. A entrada e a dificuldade de comprovação de renda são barreiras, muitas vezes intransponíveis, principalmente para os trabalhadores informais que encontram entraves no acesso ao financiamento imobiliário. Além do fato de que muitas famílias já arcam com aluguel e, por isso, seria impraticável conjugarem as duas prestações. Ainda existe a dificuldade de encontrar o imóvel dentro do teto permitido pelo programa.

Programa MCMV almeja entregar dois milhões de casas em quatro anos, em todas as faixas

- Qual é a avaliação da reformulação do programa?

O aumento dos custos da construção impactou no valor das unidades, principalmente os das faixas 1 e 2. Entretanto, o Conselho Curador do Fundo de Garantia do Tempo de Serviço (CCFGTS), sensível ao problema, trouxe melhorias ao programa, sendo um deles o aumento do teto e uma nova matriz de recorte populacional, melhorando a oferta de habitações a esse público específico. Outro ponto de atenção é o pouco conhecimento sobre os parâmetros para participação do MCMV, por exemplo. Sabemos que o programa foi retomado há pouco e que, agora, é preciso realizar um grande trabalho de divulgação sobre pontos como documentação, faixa de renda, direito a subsídio e enquadramento, taxas, juros e financiamento, entre tantos outros.

- A proposta é adequada para os desafios que o país enfrenta na habitação?

Além dois aspectos citados, o atual programa traz diversas melhorias para a população, principalmente nas condições das unidades financiadas, como a redução das taxas de juros (que chegaram ao piso histórico de 4% a.a.), o aumento no prazo de financiamento para 35 anos, o aumento do desconto máximo para R$ 55 mil, o aumento do teto e uma nova matriz de recorte territorial, além de FGTS consignado e Fundo Garantidor da Habitação Popular (FGHab), que permitirá o acesso de milhares de famílias com renda informal ao sonho da casa própria, entre tantas outras medidas que podem aumentar oferta e demanda. Em geral, é um programa mais moderno e amplo, com diversas formas de combate ao déficit habitacional em todas as suas vertentes, desde a produção habitacional subsidiada e financiada, passando pela produção de lote urbano, requalificação habitacional e regularização fundiária. Conta ainda com direcionamentos relacionados à sustentabilidade e regras mais arrojadas de distribuição de renda. Com todos esses avanços, a expectativa é de termos contratações recordes. O desafio é sempre tornar o programa atrativo para as empresas e resultar no bem-estar da população.

Em qualquer época, a casa própria sempre se inclui entre os principais desejos da população brasileira, diz Duarte

- Quantas famílias podem ser beneficiadas pelo programa?

Segundo o diretor executivo da Caixa, Rodrigo Wermelinger, o programa MCMV quer fazer dois milhões de casas em quatro anos, em todas as faixas. É uma meta viável e, particularmente, acredito que será batida antes desse prazo, observando-se o volume de contratações até agora e o valor adicional que foi suplementado ao orçamento do FGTS para habitação para 2023, o maior da história. A expectativa é de que sejam contratadas mais 500 mil unidades habitacionais este ano somente nas faixas de mercado, sem considerar o Fundo de Arrendamento Residencial (FAR) – programa de produção subsidiada. Além disso, o programa conta com o envolvimento de toda a cadeia da construção, pois há um déficit habitacional latente e que precisa de solução.

- Aliás, como o MCMV estimula o segmento da construção civil e a pauta econômica em geral?

Por seus elevados efeitos multiplicadores os investimentos no MCMV contribuem diretamente para o crescimento do PIB da construção e, consequentemente, da economia nacional. O programa gera múltiplos impactos econômicos, como grande número de empregos formais, renda e arrecadação de impostos. Todavia, é importante destacar novamente que, muito além do efeito econômico, há o aspecto social de atendimento da demanda habitacional da população de baixa renda em especial.

Ganho de produtividade acontecerá quando a habitação setornar um programa de Estado, com recursos garantidos por Lei

- O acesso à casa própria deve ser encarado como política de Estado?

Certamente. Em diversas pesquisas realizadas no setor, a casa própria sempre se inclui entre os três principais desejos da população brasileira. Afinal, traz segurança, estabilidade e realização. Além de ser um direito garantido constitucionalmente. Assim sendo, não pode depender do governante de plantão. A produção habitacional é um negócio de ciclo muito longo, talvez o mais longo. O prazo de produção de um empreendimento, desde a aquisição de um terreno, desenvolvimento de projetos e licenciamentos, execução de obras e regularização final, gira em média cinco anos. Ou seja, atravessa duas gestões federais, estaduais e municipais, assim como ciclos econômicos. Sem uma maior previsibilidade, o setor produtivo não pode investir em melhoria de produtividade, pois requer investimentos elevados com retorno de longo prazo. Esse ganho de produtividade acontecerá quando a habitação virar um programa de Estado, com recursos garantidos por Lei, trazendo ganhos de desempenho e qualidade nos produtos e redução de custos e prazos, gerando benefícios para a sociedade e a economia.

- Quais instrumentos podem impulsionar essa tendência?

O ambiente de negócios no Brasil é muito áspero. O do setor da construção, mais difícil ainda. Dentre os inúmeros percalços, encontramos uma elevada burocracia, ausência de políticas de Estado que tragam garantias de perenidade de funding e recursos, insegurança jurídica, baixo apoio dos entes federados (estados e municípios), planos diretores que não incentivam a habitação de interesse social e falta de incentivos ao aumento de produtividade, à inovação e digitalização do setor, além de uma enorme diversidade regional. Instrumentos que combatam tais pontos são indispensáveis para galgarmos alguns degraus. É importante ressaltar que a CBIC segue trabalhando para a redução do déficit habitacional, promovendo o diálogo com o poder público responsável pelas políticas habitacionais, contribuindo com experiência técnica e análises colaborativas, lutando pelo aumento de funding para a habitação de interesse social, pela segurança jurídica e pela melhoria do ambiente de negócios do nosso setor, além de garantir maior qualidade de vida para a população.♦

Investimentos em habitação popular contribuem para o crescimento do PIB da construção e, consequentemente, da economia nacional

P U B L I C I D A D E

.jpg)

.jpg)

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade