P U B L I C I D A D E

P U B L I C I D A D E

Superando las expectativas más optimistas

Financiaciones inmobiliarias con recursos de las cuentas de ahorros han alcanzado un nuevo récord histórico en 2013, con un valor de R$ 109,2 mil millones en los desembolsos

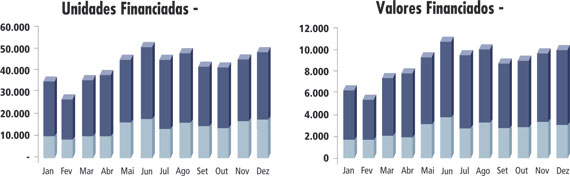

El año de 2013 dejó excelentes resultados, en las áreas de ahorro, crédito y mercado inmobiliario, que solamente ahora empiezan con ser conocidos. Según Associação Brasileira de Entidades de Crédito Imobiliário e Poupança (Abecip) [Asociación Brasileña de Entidades de Crédito Inmobiliario y Ahorro], en el año pasado las financiaciones inmobiliarias con recursos de las cuentas de ahorro han logrado un nuevo récord histórico en recursos de los desembolsos, con un valor de R$ 109,2 mil millones. Eso representó un crecimiento del orden del 32% sobre 2012, cuando los desembolsos han sumado R$82,8 mil millones. Los datos de Abecip no incluyen préstamos con recursos del FGTS, como los préstamos en el programa “Mi Casa, Mi Vida”. Solamente en diciembre de 2013, fueron desembolsados R$ 10,4 mil millones, un aumento del 17% en relación al mismo mes de 2012.

Solamente en el mes de diciembre de 2013, el volumen de préstamos para compra y construcción de inmóviles fue de R$ 10,4 mil millones, señalizando hacia un aumento del 2,3% sobre los resultados de noviembre. En la comparación con el mismo mes del año anterior, el crecimiento fue de un 17%.

Los números han sorprendido hasta mismo a Abecip, que tenía una expectativa de crecimiento del 15% en los desembolsos en 2013. Para Octavio de Lazari Junior, presidente de Abecip, dicho resultado se debe en parte (40%) al aumento de los precios de los inmóviles. El aumento real del número de financiaciones fue responsable por los restantes 60% del incremento en el volumen desembolsado.

Al todo, a lo largo de 2013, fueron financiados 529,8 mil inmóviles con recursos del ahorro, avance del 17% en relación al año anterior, ya que en 2012 el número de unidades financiadas fue de 492,9 mil. Y, una vez más, considerando solamente el mes de diciembre como referencia, 50,9 mil inmóviles fueron adquiridos y construidos – un aumento del 7% sobre noviembre del mismo año, y del 19% sobre el mismo mes de 2012.

Según el presidente de Abecip, varios factores, vinculados al escenario macroeconómico han contribuido para ese excelente rendimiento, como el bajo nivel de desempleo, elevación del ingreso de los brasileños y, sobretodo, el aumento significativo de la oferta de recursos disponibles en la cuenta de ahorro. Desde enero hasta diciembre de 2013, el saldo de los depósitos de ahorro en el Sistema Brasileño de Ahorro y Préstamos llegó a R$ 466 mil millones, valor un 20% superior al acumulado de enero a diciembre de 2012. La captación neta de las cuentas de ahorro superó R$ 54 mil millones, un aumento del 46% en relación al acumulado en 2012.

Solamente en diciembre de 2013, los depósitos en cuentas de ahorro han superado los retiros en R$ 8,3 mil millones, el mejor resultado en un único mes, desde julio de 1994. En diciembre de 2012, la captación neta del ahorro fue de R$ 6,9 mil millones.

Otro factor que ha influenciado en los resultados fue la baja tasa de incumplimiento o falta de pagos, del orden de 1,8%en 2013. “Tenemos el menor índice de incumplimiento de todo el sistema bancario brasileño. Él está absolutamente controlado y en trayectoria decreciente”, conmemoró Lazari Junior.

Compras en elevación

Pesquisa realizada por Abecip reveló que la elevación del crédito en 2013 fue el resultado de operaciones de financiaciones para la compra de inmóviles. O sea, el brasileño demandó una elevación del 41% en la cantidad de financiaciones para adquisición de inmóviles, totalizando R$ 76,9 mil millones de los R$ 109,3 mil millones desembolsados.

Pesquisa realizada por Abecip reveló que la elevación del crédito en 2013 fue el resultado de operaciones de financiaciones para la compra de inmóviles. O sea, el brasileño demandó una elevación del 41% en la cantidad de financiaciones para adquisición de inmóviles, totalizando R$ 76,9 mil millones de los R$ 109,3 mil millones desembolsados.

Los desembolsos para construcción han totalizado R$ 32,3 mil millones, lo que equivale a un crecimiento del 15% sobre 2012.

Abecip sigue esperando elevación del crédito este año. Según el presidente de la entidad, la expectativa es de crecimiento de aproximadamente el 15%, con el valor de R$ 126 mil millones, lo que deberá representar un nuevo récord histórico.

Sin miedo de la burbuja

Lazari Junior descartó la posibilidad de acontecer en Brasil una burbuja inmobiliaria, como aquella que abaló las economías de Europa y de los Estados Unidos. “La burbuja se forma en el momento en que los agentes compran los inmóviles en la expectativa de que ellos serán aún más valorizados, y no con base en los precios reales practicados en el mercado”, analiza.

Además de los bajos índices de incumplimientos del sector, él llama la atención para el hecho de que el mutuario brasileño, tradicionalmente, entra con alrededor del 30% al 35% del valor del inmóvil, al contratar la financiación, lo que ya ayudaría en la composición del funding para el crédito inmobiliario. Dicho funding, según él, es formado por el 60% de recursos de ahorro y el 40% del Fondo de Garantía por Tiempo de Servicio (FGTS).

Otro factor a ser considerado, según el presidente de la entidad, es que 95% de las financiaciones en Brasil son para comprar el inmóvil para habitación, y no para inversión. “La tipología del consumidor brasileño es bien diferente”, asegura.

Por fin, el observa que hay en Brasil criterios rígidos para las financiaciones inmobiliarias, como el límite máximo del 80% del valor del bien, contra más del 100%, como ocurría en países de Europa, donde, además del valor integral de los inmóviles, también eran concedidos financiaciones para la adquisición de móviles y electrodomésticos.

Cuanto a los precios de los inmóviles, Lazari Junior afirmó que, tras fuertes elevaciones en los últimos años, no debe ocurrir una estabilización desde aquí hacia adelante. “Los precios quedarán estables, a no ser en una u otra zona de inestabilidad”, ha dicho. “Lo que uno percibe es que el valor financiado está coherente con la valorización que acontece en la región.”

La posibilidad de formación de una burbuja inmobiliaria en Brasil también fue descartada por Bain & Company, consultoría global de negocios, que acaba de publicar el estudio “Riesgo de burbuja o motor de crecimiento?” que compara Brasil con siete países seleccionados por el alto impacto o al alta resistencia que han demostrado a la crisis económica reciente y han permitido la comparación de datos entre ellos. Los países en cuestión son Alemania, Canadá, España, Estados Unidos, Irlanda, Portugal y Reino Unido.

En su estudio, la empresa Bain cree que, además de la percepción de aumento de precios, diversos otros indicadores deben ser acompañados para más bien definir la existencia o ausencia de una burbuja inmobiliaria, bien como las dimensiones potenciales de su desarrollo y lo que sirve de gatillo para que ella explote. Además del análisis de ese proceso, la consultora evaluó, también, como se comporta un cliente, tomador de financiación inmobiliaria, en momentos de crisis.

Entre todos los países estudiados, una característica común a los que más han sufrido con la crisis inmobiliaria fue perceptible: la expectativa irreal de valorización continuada de los inmóviles. Esa creencia lleva las personas a investir ciegamente en el mercado inmobiliario, forzando un aumento todavía más especulativo de los precios y a la creación de una peligrosa burbuja inmobiliaria, pues separa los precios de los fundamentos de la oferta y de la demanda.

Para Brasil la principal conclusión es que no estamos en una burbuja inmobiliaria. Por otro lado, existen unos cuantos indicadores críticos que merecen ser evaluados y acompañados para identificar de manera prematura una formación de burbuja ya que, cuando los incumplimientos empiezan a subir, la burbuja tendrá ya habrá estallado y será demasiadamente tarde.

Según el material, cinco factores son los más relevantes para más bien entender los principios de la formación de una burbuja inmobiliaria:

1.Condiciones ofrecidas para crédito inmobiliario, medidas por el porcentual del valor del inmóvil que es financiado (conocido como Loan-to-value ratio o LTV);

2.Plazos de financiación y procesos de aprobación de la financiación inmobiliaria;

3.Accesibilidad a la adquisición de inmóviles (affordability ratio);

4.Penetración de crédito inmobiliario como porcentaje del PIB;

5.Nivel de comprometimiento del ingreso familiar;

“Nuestra con¬clusión es que los números de Brasil están mucho más cerca de los países que han resistido más bien a la crisis, como Alemania, que de aquellos altamente impactados por la crisis, como España, Irlanda y Estados Unidos. Sin embargo, en Brasil, el alto comprometimiento de ingresos y la reciente elevación acelerada de los valores de inmóviles en relación al ingreso de las familias sugiere atención a la evolución de dichos indicadores”, afirma Rodolfo Spielmann, asociado de Bain & Company y autor del estudio.

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade